北向資金向來以“聰明資金”著稱 7天豪買逾334億元 連續8天加倉一只股 “剁手”的理由是什么?

2020-04-16 14:21:52 來源:證券日報

142.29億元、33.54億元!近2日北上資金重啟“買買買”模式,回流A股市場,合計凈買入金額達175.83億元。

北上資金近日加大對A股建倉力度,這對于A股市場的后續走勢有著積極指引意義,有助于打破市場參與者對全球化趨勢的擔憂情緒。

對于被投資者譽為“聰明資金”的北上資金在經過三天休市后,“復工”兩日連續出手。金百臨咨詢分析師秦洪告訴《證券日報》記者,基于全球經濟重啟的預期,各路資金也開始積極布局。

4月以來,北上資金在7個交易日中,累計凈買入金額達334.28億元。

《證券日報》記者發現,值得關注的是,自開通以來,北上資金僅有12個交易日凈買入額超過100億元,今年4月14日和4月7日凈買入額142.29億元和126.74億元分別排名歷史第5和第6位。

記者通過梳理發現,三大理由成為北上資金近期回流的主要動因。

首先,眾所周知,北向資金向來以“聰明資金”著稱,也比較傾向于價值投資。

巨豐投顧郭一鳴表示,根據統計,在多次凈買入過百億元的交易日中,大盤點位多分布在2500點-3000點之間,整體處在歷史低位,體現北上資金善于低位逆向布局的思路。

2750點附近的階段性底部在多次被觸及之后,已被市場普遍認可

對于近期A股市場的震蕩整理,業內人士普遍認為,市場階段底部的特征比較明顯。國盛證券同時認為,,每次到該位置附近總有資金積極抄底,同時外資也大幅凈流入,量能相對顯著放大,內外資金對市場形成共振。

其次,在3月全球市場劇震調整中,北上資金同時出現大舉減倉行為。

統計顯示,3月份北向資金累計凈流出額達到678.73億元,終止了此前連續9個月百億元以上的持續凈流入,對此,分析人士表示,北向資金重返市場,說明外圍流動性危機已經基本解除,全球權益市場大概率已經過了持續暴跌的階段。

海通證券認為,近年來外資快速流入,持股占比8.6%,僅次于公募。過去幾年受外盤急跌等事件擾動下,外資多次階段性流出,但都很快重新流入,過去三年外資年均凈流入3000億元左右。目前,我國疫情可控、復工有序,A股估值和證券化率都明顯低于美股,預計全年外資凈流入有望接近3000億元。

第三,A股優質資產受追捧。

光大證券表示,A股市場估值所隱含的增速預期已低于經濟的長期潛在增長率,進入價值投資區間,在流動性危機化解之后北上資金理應回補A股優質資產。往后看,建議市場若出現大幅下跌,長線資金可繼續買進。

貴州茅臺期間凈買入金額達36.78億元,緊隨其后的是五糧液、海康威視、三一重工、海天味業、美的集團和寧德時代等6只個股

從滬股通、深股通十大活躍股情況來看,4月以來,北上資金加倉凈買入26只個股,其中,上述7只個股合計凈買入金額達126.4億元。

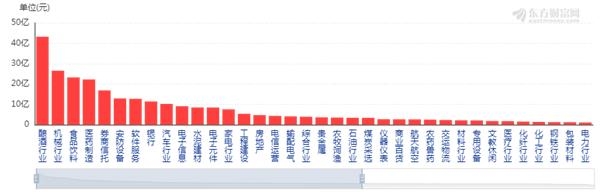

電子、食品飲料和醫藥生物等三行業,

從行業看,上述26只個股主要扎堆個股數量分別為6只、4只和3只,合計凈買入金額達113.5億元。

當前凈流入強度仍偏低,風格上北上配置偏向價值。

對此,國泰君安李少君認為,從近兩周北上資金凈流入結構看,與前期全球恐慌期北上資金拋售的結構大體一致,食品飲料、電子、醫藥靠前,表明近期北上修復來自于流動性緩和后A股配置頭寸的回補。但是,相較此前流出的規模,

A股已在右側,堅定重倉做多。安信證券陳果認為,外資套息,外資買中國資產,水漲船高,最終中國機構和居民資產配置流向A股也是必然。在這場全球流動性盛宴中,中國和海外的區別是,基本面最好也最先起來,最確定現在就開始邊際改善,政策只是增加邊際改善幅度。(張穎)

圖:近5日北上資金增持行業排名

來源:東方財富網

表:4月以來北上資金凈買入26只個股情況

年內最高!貴州茅臺盤中重返1200元!北上資金連續8天凈買入,未來還能漲多少?

還記得3月19日,貴州茅臺遭遇的沉重拋壓嗎?僅僅18個交易日后,貴州茅臺悄然上演王者歸來,較3月19日960.10元低點已上漲23.90%,今日最新收盤價報1189.60元,而該股盤中一度觸及1203.99元,創年內新高。

“競爭優勢之強非短期估值可衡量。”國泰君安證券分析師訾猛如此評價貴州茅臺。

4月15日,A股三大股指震蕩走低,白酒板塊相對抗跌,整體漲幅為0.14%,在貴州茅臺的帶領下,古井貢酒、酒鬼酒、瀘州老窖等白酒股也均實現不同程度的上漲。

值得一提的是,北上資金已經連續8個交易日加倉貴州茅臺,這是今年以來最長時間的連續凈買入,期間合計凈買入金額達到41.92億元。而在這8個交易日中,3月31日、4月14日北上資金凈買入貴州茅臺金額均超10億元,分別為:12.25億元、11.58億元。

與北上資金“一路買一路賺”不同的是,部分公募基金早在2019年四季度就進行了減持,減倉及新出基金數量達到846只,整體凈減持353.25萬股,凈減持部分參考市值達到21.86億元。

“任何行業和公司只有在價值被低估的時候才具備較好的性價比”,純達基金認為,白酒股機會需要從三方面來看,首先需要強調,白酒行業龍頭公司的盈利能力較強,且持續,是優質的資產,長期來看是值得擁有的消費股。其次需要跟蹤基本面,等待業績消化估值之后的投資機會。最后要立足于白酒行業的發展趨勢,未來消費升級和行業集中度的影響下、投資機會更多的是來自于行業龍頭,細分品牌預期會出現分化。

那么,經過持續反彈,貴州茅臺未來還能漲多少?

貴州茅臺是少有的完全憑借品牌張力做市場的產品,競爭優勢凸顯,但與同類公司相比,估值無明顯溢價(考慮公司的提價能力)。

在國泰君安證券分析師訾猛看來,長期看,貴州茅臺在量、價、產品結構、渠道結構四個方面均有業績彈性,持續的成長性對應當前估值具有很高的安全邊際。維持2019年至2021年每股收益32.19元、37.96元、49.64元,

2020年34倍至36倍的估值,目標價為1271.94元至1346.76元,維持“買入”評級。

華泰證券分析師賀琪也認為,公司產品需求將保持較快增長,供給端隨著技改投入以及基酒產量增加而持續增長,公司未來業績或將持續穩步提升。2019年至2021年公司營業收入同比分別增長15%、12%和18%,歸屬母公司凈利潤增速分別為16%、15%和21%(原值為23%),每股收益分別為32.43元、37.41元和45.33元(原值為45.98元)。同業可比公司2020年市盈率平均為30倍,貴州茅臺品牌力壁壘高,給予公司一定的估值溢價,

(文章來源:證券日報)

關鍵詞: 北向資金 7天豪買逾334億元

相關閱讀