影響100萬(wàn)億!央行說(shuō)的存量浮動(dòng)利率貸款是指哪些?十大要點(diǎn)全解讀

2019-12-30 11:18:47 來(lái)源:中國(guó)基金報(bào)

沒(méi)想到,周六休息,央行卻加班放了個(gè)大招,有多大?足以影響千家萬(wàn)戶,那就是2020年的3月1日起,央行宣布,存量浮動(dòng)利率貸款的定價(jià)基準(zhǔn)開(kāi)始轉(zhuǎn)換為L(zhǎng)PR,買房、有房貸的小伙伴們必須關(guān)注一波。

今年8月份的時(shí)候,央行發(fā)布公告稱,在改革完善貸款市場(chǎng)報(bào)價(jià)利率(LPR)形成機(jī)制過(guò)程中,確保區(qū)域差別化住房信貸政策有效實(shí)施,保持個(gè)人住房貸款利率水平基本穩(wěn)定,自2019年10月8日起,新發(fā)放商業(yè)性個(gè)人住房貸款利率以最近一個(gè)月相應(yīng)期限的貸款市場(chǎng)報(bào)價(jià)利率為定價(jià)基準(zhǔn)加點(diǎn)形成。

定價(jià)基準(zhǔn)轉(zhuǎn)換后,全國(guó)范圍內(nèi)新發(fā)放的首套個(gè)人住房貸款利率不得低于相應(yīng)期限LPR;二套個(gè)人住房貸款利率不得低于相應(yīng)期限LPR加60個(gè)基點(diǎn),存量個(gè)人住房貸款利率仍按原合同執(zhí)行。

而今天12月28日,央行最新公告顯示,自2020年3月1日起,金融機(jī)構(gòu)應(yīng)與存量浮動(dòng)利率貸款客戶就定價(jià)基準(zhǔn)轉(zhuǎn)換條款進(jìn)行協(xié)商,將原合同約定的利率定價(jià)方式轉(zhuǎn)換為以LPR為定價(jià)基準(zhǔn)加點(diǎn)形成(加點(diǎn)可為負(fù)值),加點(diǎn)數(shù)值在合同剩余期限內(nèi)固定不變;也可轉(zhuǎn)換為固定利率。定價(jià)基準(zhǔn)只能轉(zhuǎn)換一次,轉(zhuǎn)換之后不能再次轉(zhuǎn)換。

十大要點(diǎn)

基金君整理了十大要點(diǎn),供大家參考

1、央行說(shuō)的存量浮動(dòng)利率貸款是指哪些?

本公告所稱存量浮動(dòng)利率貸款,是指2020年1月1日前金融機(jī)構(gòu)已發(fā)放的和已簽訂合同但未發(fā)放的參考貸款基準(zhǔn)利率定價(jià)的浮動(dòng)利率貸款(不包括公積金個(gè)人住房貸款)。

2、何時(shí)不再簽訂參考貸款基準(zhǔn)利率定價(jià)的浮動(dòng)利率貸款合同?

自2020年1月1日起,各金融機(jī)構(gòu)不得簽訂參考貸款基準(zhǔn)利率定價(jià)的浮動(dòng)利率貸款合同。

3、何時(shí)開(kāi)始轉(zhuǎn)換成LPR?何時(shí)完成?

自2020年3月1日起,金融機(jī)構(gòu)應(yīng)與存量浮動(dòng)利率貸款客戶就定價(jià)基準(zhǔn)轉(zhuǎn)換條款進(jìn)行協(xié)商,將原合同約定的利率定價(jià)方式轉(zhuǎn)換為以LPR為定價(jià)基準(zhǔn)加點(diǎn)形成(加點(diǎn)可為負(fù)值),加點(diǎn)數(shù)值在合同剩余期限內(nèi)固定不變;

也可轉(zhuǎn)換為固定利率。定價(jià)基準(zhǔn)只能轉(zhuǎn)換一次,轉(zhuǎn)換之后不能再次轉(zhuǎn)換。

已處于最后一個(gè)重定價(jià)周期的存量浮動(dòng)利率貸款可不轉(zhuǎn)換。

存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換原則上應(yīng)于2020年8月31日前完成。

4、如何跟銀行協(xié)商轉(zhuǎn)換?

存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,除商業(yè)性個(gè)人住房貸款外,加點(diǎn)數(shù)值由借貸雙方協(xié)商確定。商業(yè)性個(gè)人住房貸款的加點(diǎn)數(shù)值應(yīng)等于原合同最近的執(zhí)行利率水平與2019年12月發(fā)布的相應(yīng)期限LPR的差值。

從轉(zhuǎn)換時(shí)點(diǎn)至此后的第一個(gè)重定價(jià)日(不含),執(zhí)行的利率水平應(yīng)等于原合同最近的執(zhí)行利率水平,即2019年12月相應(yīng)期限LPR與該加點(diǎn)數(shù)值之和。之后,自第一個(gè)重定價(jià)日起,在每個(gè)利率重定價(jià)日,利率水平由最近一個(gè)月相應(yīng)期限LPR與該加點(diǎn)數(shù)值重新計(jì)算確定。

5、如何轉(zhuǎn)為固定利率?

如存量浮動(dòng)利率貸款轉(zhuǎn)換為固定利率,轉(zhuǎn)換后的利率水平由借貸雙方協(xié)商確定,其中商業(yè)性個(gè)人住房貸款轉(zhuǎn)換后利率水平應(yīng)等于原合同最近的執(zhí)行利率水平。

6、必須多方通知客戶,保障消費(fèi)者權(quán)益金融

機(jī)構(gòu)應(yīng)利用官方網(wǎng)站和網(wǎng)點(diǎn)公告、電話、短信、郵件和手機(jī)銀行等渠道通知存量浮動(dòng)利率貸款客戶,協(xié)商約定定價(jià)基準(zhǔn)轉(zhuǎn)換具體事項(xiàng),依法合規(guī)保障借款人合同權(quán)利和消費(fèi)者權(quán)益。

7、為什么推進(jìn)存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換?

目前接近90%的新發(fā)放貸款已經(jīng)參考LPR定價(jià),但存量浮動(dòng)利率貸款仍基于貸款基準(zhǔn)利率定價(jià),不能及時(shí)反映市場(chǎng)利率變化,不利于保護(hù)借貸雙方的權(quán)益。為進(jìn)一步深化LPR改革,人民銀行發(fā)布了〔2019〕第30號(hào)公告,推進(jìn)存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)平穩(wěn)轉(zhuǎn)換。

8、存量商業(yè)性個(gè)人住房貸款定價(jià)基準(zhǔn)如何從貸款基準(zhǔn)利率轉(zhuǎn)換為L(zhǎng)PR?

定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR的,LPR的期限品種依據(jù)原合同的借款期限確定,確定后在合同剩余期限內(nèi)不再調(diào)整;加點(diǎn)數(shù)值為原合同最近的執(zhí)行利率與2019年12月LPR的差值(可為負(fù)值),在合同剩余期限內(nèi)固定不變;轉(zhuǎn)換時(shí)點(diǎn)利率水平保持不變;借貸雙方可重新約定重定價(jià)周期和重定價(jià)日,重定價(jià)周期最短為一年。

舉個(gè)例子,同一筆商業(yè)性個(gè)人住房貸款,在2020年3-8月之間任意時(shí)點(diǎn)轉(zhuǎn)換,均根據(jù)2019年12月LPR和原執(zhí)行的利率水平確定加點(diǎn)數(shù)值,加點(diǎn)數(shù)值不受轉(zhuǎn)換時(shí)點(diǎn)的影響,銀行和客戶可合理分散辦理。

目前,大多數(shù)存量商業(yè)性個(gè)人住房貸款的重定價(jià)周期為1年且重定價(jià)日為每年1月1日。以此為例,若某筆商業(yè)性個(gè)人住房貸款原合同期限20年,剩余期限為8年,原合同約定的利率為5年期以上貸款基準(zhǔn)利率上浮10%,現(xiàn)執(zhí)行利率為4.9%×(1+10%)=5.39%。

2019年12月發(fā)布的5年期以上LPR為4.8%。如果借貸雙方確定在2020年3月30日轉(zhuǎn)換定價(jià)基準(zhǔn),且重定價(jià)周期仍為1年,重定價(jià)日仍為每年1月1日,那么加點(diǎn)幅度應(yīng)為0.59個(gè)百分點(diǎn)(5.39%-4.8%=0.59%)。

2020年3月30日至12月31日,執(zhí)行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一個(gè)重定價(jià)日,即2021年1月1日,按照重新約定的重定價(jià)規(guī)則,執(zhí)行的利率將調(diào)整為2020年12月發(fā)布的5年期以上LPR+0.59%,此后每年以此類推。

9、你的房貸利率會(huì)變嗎?

一是借款人可與銀行協(xié)商確定將定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,或轉(zhuǎn)換為固定利率,借款人只有一次選擇權(quán),轉(zhuǎn)換之后不能再次轉(zhuǎn)換。已處于最后一個(gè)重定價(jià)周期的存量浮動(dòng)利率貸款可不轉(zhuǎn)換。

二是轉(zhuǎn)換工作自2020年3月1日開(kāi)始,原則上應(yīng)于2020年8月31日前完成。

三是轉(zhuǎn)換后的貸款利率水平由雙方協(xié)商確定,其中,為貫徹落實(shí)房地產(chǎn)市場(chǎng)調(diào)控要求,存量商業(yè)性個(gè)人住房貸款在轉(zhuǎn)換時(shí)點(diǎn)的利率水平應(yīng)保持不變。

10、除商業(yè)性個(gè)人住房貸款的其他存量貸款定價(jià)基準(zhǔn)如何轉(zhuǎn)換?

除商業(yè)性個(gè)人住房貸款的其他存量浮動(dòng)利率貸款,包括但不限于企業(yè)貸款、個(gè)人消費(fèi)貸款等,可由借貸雙方按市場(chǎng)化原則協(xié)商確定具體轉(zhuǎn)換條款,包括參考LPR的期限品種、加點(diǎn)數(shù)值、重定價(jià)周期、重定價(jià)日等,或轉(zhuǎn)為固定利率。

你的房貸利率以后會(huì)下降嗎?

雖然在這一次的轉(zhuǎn)換中,央行規(guī)定,為貫徹落實(shí)房地產(chǎn)市場(chǎng)調(diào)控要求,存量商業(yè)性個(gè)人住房貸款在轉(zhuǎn)換時(shí)點(diǎn)的利率水平應(yīng)保持不變。也就是說(shuō),房貸利率短期內(nèi)不會(huì)因?yàn)槎▋r(jià)基準(zhǔn)切換而下降。

而LPR報(bào)價(jià)周期變?yōu)槊吭碌?0日更新一次。對(duì)住房貸款借款人來(lái)說(shuō),今后貸款利率可以每年調(diào)整一次,有分析認(rèn)為,LPR利率的趨勢(shì)是不斷下降的,全球央行再次進(jìn)入貨幣寬松周期,利率將延續(xù)下行趨勢(shì),所以未來(lái)相應(yīng)的,LPR的變動(dòng)趨勢(shì)也會(huì)是緩慢下行,會(huì)帶動(dòng)貸款利率下行。過(guò)去存量的貸款,貸款利率也可以跟著下調(diào),享受到LPR改革的紅利,享受利率下降的好處!

利率調(diào)整影響超百萬(wàn)億貸款

此次央行就存量浮動(dòng)利率貸款的定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,將影響超百萬(wàn)億存量貸款的利率。央行最新數(shù)據(jù)顯示,截至2019年11月存款類金融機(jī)構(gòu)各項(xiàng)貸款合計(jì)為151.79萬(wàn)億元;專業(yè)人士分析,這其中大部分應(yīng)該為浮動(dòng)利率貸款。

什么是LPR(貸款市場(chǎng)報(bào)價(jià)利率)

最新利率為多少?

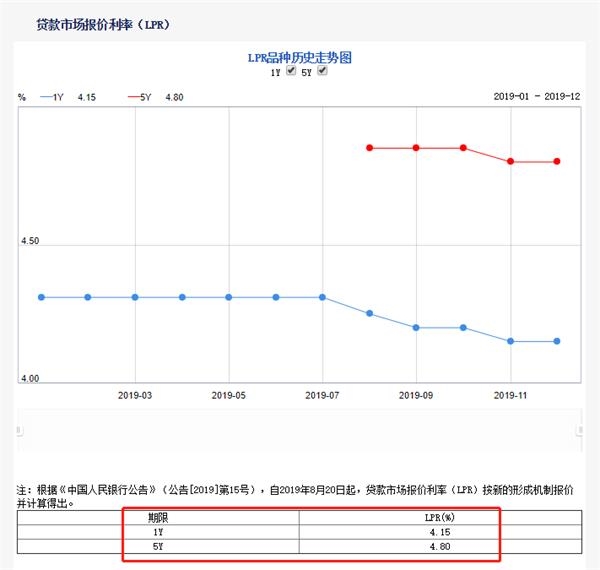

LPR,LPR,全稱loan prime rate,貸款基礎(chǔ)利率,也就是我們說(shuō)的貸款市場(chǎng)報(bào)價(jià)利率。根據(jù)央行官網(wǎng)簡(jiǎn)介,貸款市場(chǎng)報(bào)價(jià)利率(LPR)由各報(bào)價(jià)行按公開(kāi)市場(chǎng)操作利率(主要指中期借貸便利利率)加點(diǎn)形成的方式報(bào)價(jià),由全國(guó)銀行間同業(yè)拆借中心計(jì)算得出,為銀行貸款提供定價(jià)參考。目前,LPR包括1年期和5年期以上兩個(gè)品種。

LPR報(bào)價(jià)行目前包括18家銀行,每月20日(遇節(jié)假日順延)9時(shí)前,各報(bào)價(jià)行以0.05個(gè)百分點(diǎn)為步長(zhǎng),向全國(guó)銀行間同業(yè)拆借中心提交報(bào)價(jià),全國(guó)銀行間同業(yè)拆借中心按去掉最高和最低報(bào)價(jià)后算術(shù)平均,并向0.05%的整數(shù)倍就近取整計(jì)算得出LPR,于當(dāng)日9時(shí)30分公布,公眾可在全國(guó)銀行間同業(yè)拆借中心和中國(guó)人民銀行網(wǎng)站查詢。

根據(jù)《中國(guó)人民銀行公告》(公告[2019]第15號(hào)),自2019年8月20日起,貸款市場(chǎng)報(bào)價(jià)利率(LPR)按新的形成機(jī)制報(bào)價(jià)并計(jì)算得出。

2019年11月,最新的1年期和5年期以上的LPR利率分別為4.15%和4.8%。

圖1:最新1年期及5年期以上LPR利率

以下為人民銀行公告全文:

中國(guó)人民銀行公告〔2019〕第30號(hào)

為深化利率市場(chǎng)化改革,進(jìn)一步推動(dòng)貸款市場(chǎng)報(bào)價(jià)利率(LPR)運(yùn)用,現(xiàn)就存量浮動(dòng)利率貸款的定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR有關(guān)事宜公告如下:

一、本公告所稱存量浮動(dòng)利率貸款,是指2020年1月1日前金融機(jī)構(gòu)已發(fā)放的和已簽訂合同但未發(fā)放的參考貸款基準(zhǔn)利率定價(jià)的浮動(dòng)利率貸款(不包括公積金個(gè)人住房貸款)。自2020年1月1日起,各金融機(jī)構(gòu)不得簽訂參考貸款基準(zhǔn)利率定價(jià)的浮動(dòng)利率貸款合同。

二、自2020年3月1日起,金融機(jī)構(gòu)應(yīng)與存量浮動(dòng)利率貸款客戶就定價(jià)基準(zhǔn)轉(zhuǎn)換條款進(jìn)行協(xié)商,將原合同約定的利率定價(jià)方式轉(zhuǎn)換為以LPR為定價(jià)基準(zhǔn)加點(diǎn)形成(加點(diǎn)可為負(fù)值),加點(diǎn)數(shù)值在合同剩余期限內(nèi)固定不變;也可轉(zhuǎn)換為固定利率。定價(jià)基準(zhǔn)只能轉(zhuǎn)換一次,轉(zhuǎn)換之后不能再次轉(zhuǎn)換。已處于最后一個(gè)重定價(jià)周期的存量浮動(dòng)利率貸款可不轉(zhuǎn)換。存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換原則上應(yīng)于2020年8月31日前完成。

三、存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,除商業(yè)性個(gè)人住房貸款外,加點(diǎn)數(shù)值由借貸雙方協(xié)商確定。商業(yè)性個(gè)人住房貸款的加點(diǎn)數(shù)值應(yīng)等于原合同最近的執(zhí)行利率水平與2019年12月發(fā)布的相應(yīng)期限LPR的差值。從轉(zhuǎn)換時(shí)點(diǎn)至此后的第一個(gè)重定價(jià)日(不含),執(zhí)行的利率水平應(yīng)等于原合同最近的執(zhí)行利率水平,即2019年12月相應(yīng)期限LPR與該加點(diǎn)數(shù)值之和。之后,自第一個(gè)重定價(jià)日起,在每個(gè)利率重定價(jià)日,利率水平由最近一個(gè)月相應(yīng)期限LPR與該加點(diǎn)數(shù)值重新計(jì)算確定。

四、金融機(jī)構(gòu)與客戶協(xié)商定價(jià)基準(zhǔn)轉(zhuǎn)換條款時(shí),可重新約定重定價(jià)周期和重定價(jià)日,其中商業(yè)性個(gè)人住房貸款重新約定的重定價(jià)周期最短為一年。

五、如存量浮動(dòng)利率貸款轉(zhuǎn)換為固定利率,轉(zhuǎn)換后的利率水平由借貸雙方協(xié)商確定,其中商業(yè)性個(gè)人住房貸款轉(zhuǎn)換后利率水平應(yīng)等于原合同最近的執(zhí)行利率水平。

六、金融機(jī)構(gòu)應(yīng)利用官方網(wǎng)站和網(wǎng)點(diǎn)公告、電話、短信、郵件和手機(jī)銀行等渠道通知存量浮動(dòng)利率貸款客戶,協(xié)商約定定價(jià)基準(zhǔn)轉(zhuǎn)換具體事項(xiàng),依法合規(guī)保障借款人合同權(quán)利和消費(fèi)者權(quán)益。

七、中國(guó)人民銀行分支機(jī)構(gòu)應(yīng)加強(qiáng)對(duì)地方法人金融機(jī)構(gòu)的指導(dǎo),確保地方法人金融機(jī)構(gòu)按照統(tǒng)一部署,妥善做好存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換工作。

中國(guó)人民銀行有關(guān)負(fù)責(zé)人就存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換答記者問(wèn)

1、推進(jìn)存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換的主要考慮是什么?

答:2019年8月17日,人民銀行發(fā)布改革完善貸款市場(chǎng)報(bào)價(jià)利率(LPR)形成機(jī)制公告。目前接近90%的新發(fā)放貸款已經(jīng)參考LPR定價(jià),但存量浮動(dòng)利率貸款仍基于貸款基準(zhǔn)利率定價(jià),不能及時(shí)反映市場(chǎng)利率變化,不利于保護(hù)借貸雙方的權(quán)益。為進(jìn)一步深化LPR改革,人民銀行發(fā)布了〔2019〕第30號(hào)公告,推進(jìn)存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)平穩(wěn)轉(zhuǎn)換。

2、存量浮動(dòng)利率貸款定價(jià)基準(zhǔn)轉(zhuǎn)換的原則是什么?

答:一是借款人可與銀行協(xié)商確定將定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR,或轉(zhuǎn)換為固定利率,借款人只有一次選擇權(quán),轉(zhuǎn)換之后不能再次轉(zhuǎn)換。已處于最后一個(gè)重定價(jià)周期的存量浮動(dòng)利率貸款可不轉(zhuǎn)換。二是轉(zhuǎn)換工作自2020年3月1日開(kāi)始,原則上應(yīng)于2020年8月31日前完成。三是轉(zhuǎn)換后的貸款利率水平由雙方協(xié)商確定,其中,為貫徹落實(shí)房地產(chǎn)市場(chǎng)調(diào)控要求,存量商業(yè)性個(gè)人住房貸款在轉(zhuǎn)換時(shí)點(diǎn)的利率水平應(yīng)保持不變。

3、存量商業(yè)性個(gè)人住房貸款定價(jià)基準(zhǔn)如何從貸款基準(zhǔn)利率轉(zhuǎn)換為L(zhǎng)PR?

答:自公告發(fā)布之日起,銀行應(yīng)盡快制定存量商業(yè)性個(gè)人住房貸款定價(jià)基準(zhǔn)轉(zhuǎn)換工作計(jì)劃,包括系統(tǒng)配套、人員培訓(xùn)等,同時(shí)通過(guò)多種渠道(包括官網(wǎng)和網(wǎng)點(diǎn)公告、短信、郵件、手機(jī)銀行和電話通知等)告知客戶,在雙方協(xié)商一致的前提下,盡可能以簡(jiǎn)便易行的方式變更原合同條款。定價(jià)基準(zhǔn)轉(zhuǎn)換為L(zhǎng)PR的,LPR的期限品種依據(jù)原合同的借款期限確定,確定后在合同剩余期限內(nèi)不再調(diào)整;加點(diǎn)數(shù)值為原合同最近的執(zhí)行利率與2019年12月LPR的差值(可為負(fù)值),在合同剩余期限內(nèi)固定不變;轉(zhuǎn)換時(shí)點(diǎn)利率水平保持不變;借貸雙方可重新約定重定價(jià)周期和重定價(jià)日,重定價(jià)周期最短為一年。

同一筆商業(yè)性個(gè)人住房貸款,在2020年3-8月之間任意時(shí)點(diǎn)轉(zhuǎn)換,均根據(jù)2019年12月LPR和原執(zhí)行的利率水平確定加點(diǎn)數(shù)值,加點(diǎn)數(shù)值不受轉(zhuǎn)換時(shí)點(diǎn)的影響,銀行和客戶可合理分散辦理。目前,大多數(shù)存量商業(yè)性個(gè)人住房貸款的重定價(jià)周期為1年且重定價(jià)日為每年1月1日。以此為例,若某筆商業(yè)性個(gè)人住房貸款原合同期限20年,剩余期限為8年,原合同約定的利率為5年期以上貸款基準(zhǔn)利率上浮10%,現(xiàn)執(zhí)行利率為4.9%×(1+10%)=5.39%。2019年12月發(fā)布的5年期以上LPR為4.8%。如果借貸雙方確定在2020年3月30日轉(zhuǎn)換定價(jià)基準(zhǔn),且重定價(jià)周期仍為1年,重定價(jià)日仍為每年1月1日,那么加點(diǎn)幅度應(yīng)為0.59個(gè)百分點(diǎn)(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,執(zhí)行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一個(gè)重定價(jià)日,即2021年1月1日,按照重新約定的重定價(jià)規(guī)則,執(zhí)行的利率將調(diào)整為2020年12月發(fā)布的5年期以上LPR+0.59%,此后每年以此類推。

4、除商業(yè)性個(gè)人住房貸款的其他存量貸款定價(jià)基準(zhǔn)如何轉(zhuǎn)換?

答:除商業(yè)性個(gè)人住房貸款的其他存量浮動(dòng)利率貸款,包括但不限于企業(yè)貸款、個(gè)人消費(fèi)貸款等,可由借貸雙方按市場(chǎng)化原則協(xié)商確定具體轉(zhuǎn)換條款,包括參考LPR的期限品種、加點(diǎn)數(shù)值、重定價(jià)周期、重定價(jià)日等,或轉(zhuǎn)為固定利率。(江右 泰勒)

關(guān)鍵詞: 央行

相關(guān)閱讀

- 江南農(nóng)村商業(yè)銀行:“微企易貸”助力企...

- 天津銀保監(jiān)局推出多項(xiàng)暖心舉措保障個(gè)人...

- 人民銀行南京分行金融總量穩(wěn)步增長(zhǎng) 本...

- 多家中小銀行開(kāi)始下調(diào)存款利率“陣營(yíng)”

- 昆山農(nóng)商行首筆“蘇碳融”產(chǎn)品成功落地...

- 秦皇島市農(nóng)信機(jī)構(gòu)發(fā)放個(gè)人商用車按揭貸...

- 首付比例不變 天津多家銀行陸續(xù)執(zhí)行首...

- “天津惠民保”將上線 助力天津多層次...

- 4月銀行存款報(bào)告:結(jié)構(gòu)性存款規(guī)模環(huán)比下...

- 銀行狂賣理財(cái)型保險(xiǎn) 理財(cái)型保險(xiǎn)站上C位

- 江蘇銀行業(yè)一季度成績(jī)耀眼 掀起2022年開(kāi)門紅

- 豐縣農(nóng)商銀行:首筆“陽(yáng)光商e貸”開(kāi)通一周